2025年BOLL怎么看,中国拍摄眼镜市场迎来了真正的“起量元年”。

根据洛图科技数据,全年销量达到51.7万台,一个原本小众的穿戴品类,正式进入大众视野。

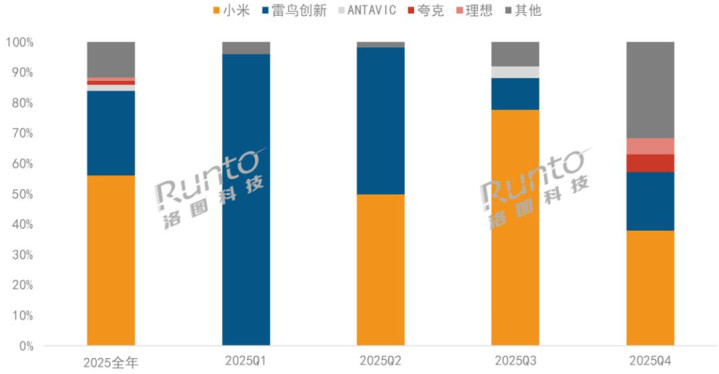

更值得关注的是,电商监测到的在售品牌数量已突破100个,市场呈现出典型的“百花齐放”格局。但在这百家争鸣的背后,真正的掌控者其实只有两家——小米与雷鸟创新。

小米:近60%份额背后的“降维打击”

小米能在拍摄眼镜这个“小赛道”拿下近六成份额,靠的不是运气,而是一套成熟的打法。

品牌号召力与渠道渗透能力的降维打击

小米做消费电子这么多年,积累的不仅是用户信任,更是从线上到线下的完整销售网络。一款新品上架,瞬间就能触达成千上万的潜在用户。这种“开闸放水”的能力,是新锐品牌难以复制的。

产品定义的精准卡位

小米AI眼镜主打第一人称视角拍摄,40克轻量化设计、1200万像素镜头、2K视频拍摄,配合AI交互功能,瞄准的就是解放双手的运动记录、Vlog创作这些高频场景。1999元的起售价(电致变色版2999元),直接把价格门槛拉到了Meta Ray-Ban(约6000元)的三分之一。性价比这张牌,小米打得依然熟练。

配资炒股首选

但小米的产品并非没有争议。隐私保护设计更是引发了广泛讨论——物理提示灯在拍摄时会亮橙色呼吸灯,遮挡后会自动停止拍摄,这本是核心防护机制,但实测发现用马克笔涂抹提示灯后可“隐身拍摄”,深圳华强北甚至出现了“无灯录像”改装服务。

工具本身中立,但厂商是否需要升级不可破解的声光提示技术,确实值得深思。

雷鸟:技术积累撑起的“第二极”

元股证券:ygzq.hk雷鸟创新能以不到30%的份额紧随小米之后,靠的是另一套逻辑:AR领域的技术积累与专业影像能力的结合。

AI交互方面,雷鸟与阿里云通义合作开发专属大模型,平均响应速度1.3秒,识别准确率98%,支持实时翻译、物体识别、会议录音转写等功能。这些场景化能力,让雷鸟拍摄眼镜不仅是拍摄工具,更是生产力工具。

近视镜片定制、开放式音频设计,使其在追求效率的职场人和内容创作者中形成了较强粘性。数据显示,雷鸟在2025年Q1曾占据国内AI拍摄眼镜市场95%的份额,即便小米入局后,依然稳守中高端阵地。

新品牌突围与白牌生存

分季度来看,市场格局的动态变化很有意思。第一季度,雷鸟一家独大;第二季度小米入局,形成双雄对峙;到第四季度,一批新品牌快速突围。

夸克依托年轻化定位与阿里系渠道支持,理想则凭借车载生态场景和用户理念渗透,两者在第四季度进入市场后即跻身第三、第四。这说明拍摄眼镜的消费场景正在细分——有人为创作,有人为记录生活,也有人为与汽车生态联动。

除此之外,白牌及中小厂商在线上市场占据着一成左右的份额。它们的核心支撑来自华强北极致高效的供应链生态,同时也印证了一个事实:在广大多元的中国用户群体中,价格敏感型永远是重要的组成部分。这个市场的金字塔底座,短期内不会消失。

华为即将入局

华为拍摄眼镜暂定上半年登场,支持拍照与音频功能,搭载鸿蒙系统并实现跨端无缝协同,具备同传翻译能力与创新交互玩法。

提供流光银、钛银灰、摩登黑三款配色,内置3块锂电池且采用轻量化设计,是华为在原有音频智能眼镜基础上,顺应AI浪潮推出的新一代带摄像头、显示屏的旗舰AI眼镜产品。

华为一贯的策略是不做“第一个吃螃蟹的人”,但一旦出手,往往能重新定义赛道。

结语

2025年的中国拍摄眼镜市场,是一面镜子。它照出了小米用性价比和渠道快速卡位的能力,也照出了雷鸟用技术积累守住高地的韧性,更照出了新品牌和白牌在细分需求中寻找机会的活力。而华为的入局悬念,则是这面镜子中最值得期待的部分。

对于消费者而言,这场竞争是好事。更多的玩家意味着更多的选择,更快的迭代,更合理的价格。对于品牌而言,这个“小赛道”正在变大,但竞争的逻辑从未改变:谁能真正理解用户需求,谁能把体验做到极致,谁就能在百家中突围。

至于华为何时入局、如何破局BOLL怎么看,我们拭目以待。

元股证券-理财顾问中心提示:本文来自互联网,不代表本网站观点。