关注、加星,第一时间接收推送!

文 | 赵伟、陈达飞、赵宇、王茂宇、 李欣越

联系人 | 陈达飞

摘要

二、大类资产&海外事件&数据:美国通胀强于市场预期,全球风险偏好受压制

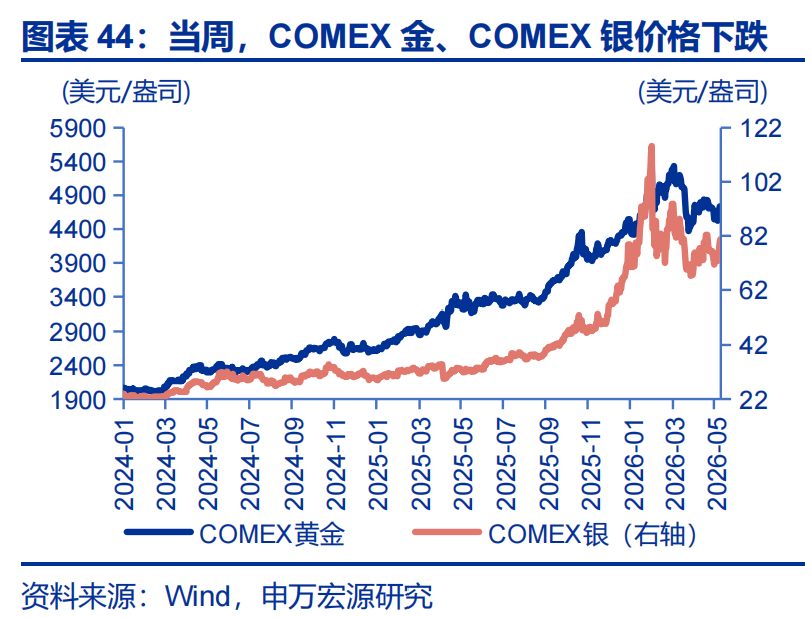

中东风波反复、油价再度大涨,压制全球风险偏好。当周,标普500下跌3.1%;10Y美债收益率上行21bp;美元指数上升至99.27,离岸人民币升至6.8144;布油价格上涨7.9%至109.3美元/桶,COMEX金价格下跌4.2%,COMEX银价格下跌5.9%。

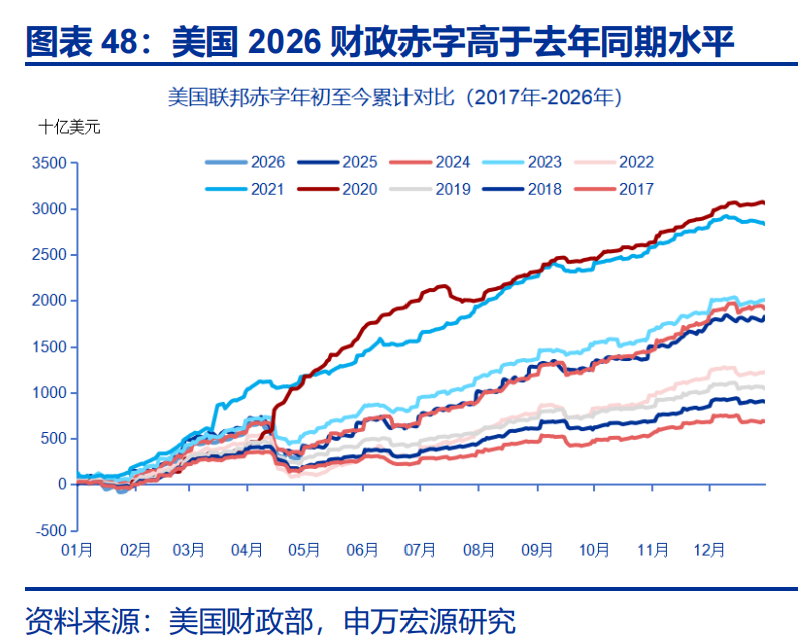

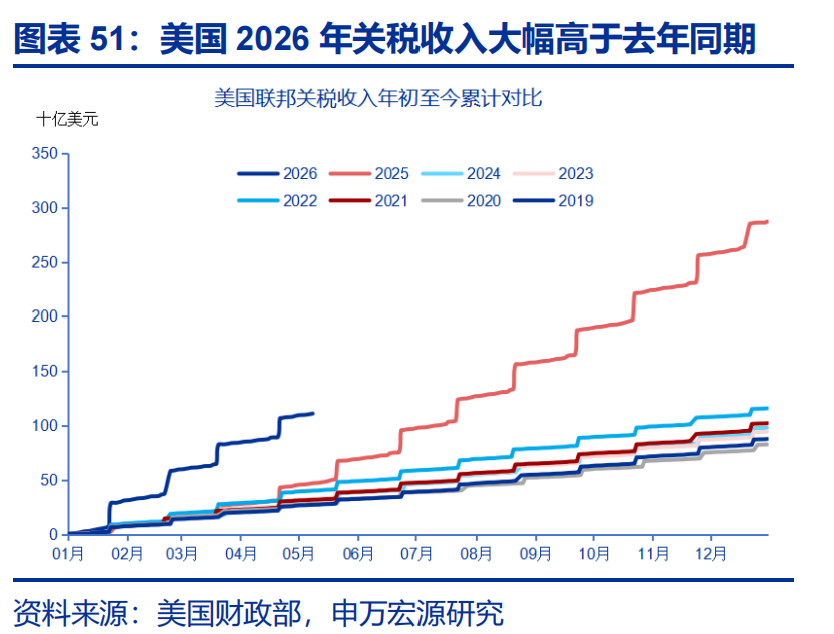

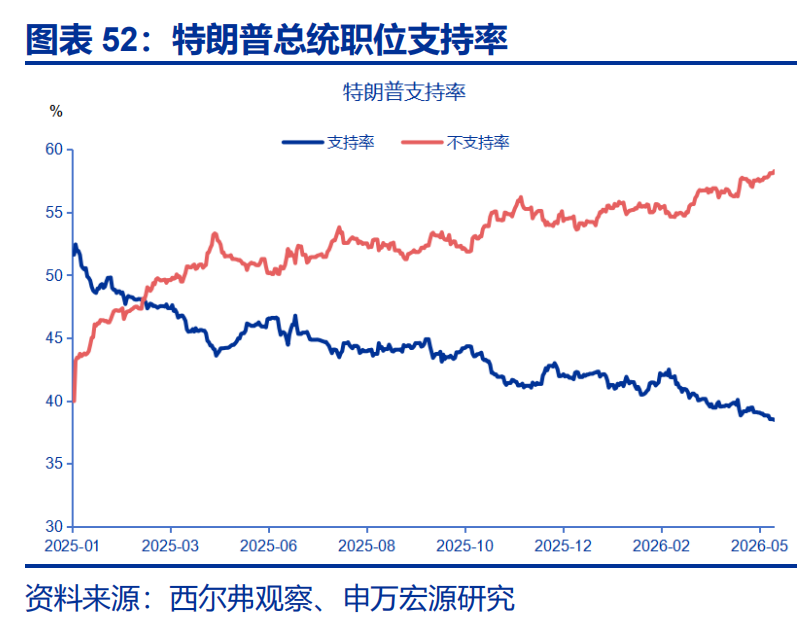

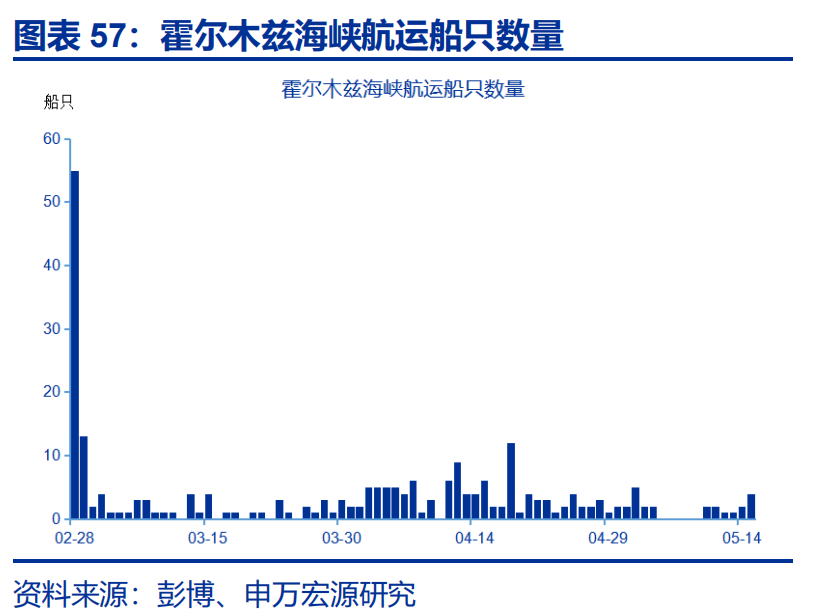

美国财政赤字上升,特朗普支持率持续下降。美国2026年赤字规模高于去年同期,关税收入升至1111亿美元。特朗普净支持率维持-20%低位,民主党在国会支持率上领先6个百分点。霍尔木兹海峡航运几近停滞,每日通过油轮船只从55艘锐减至4艘。

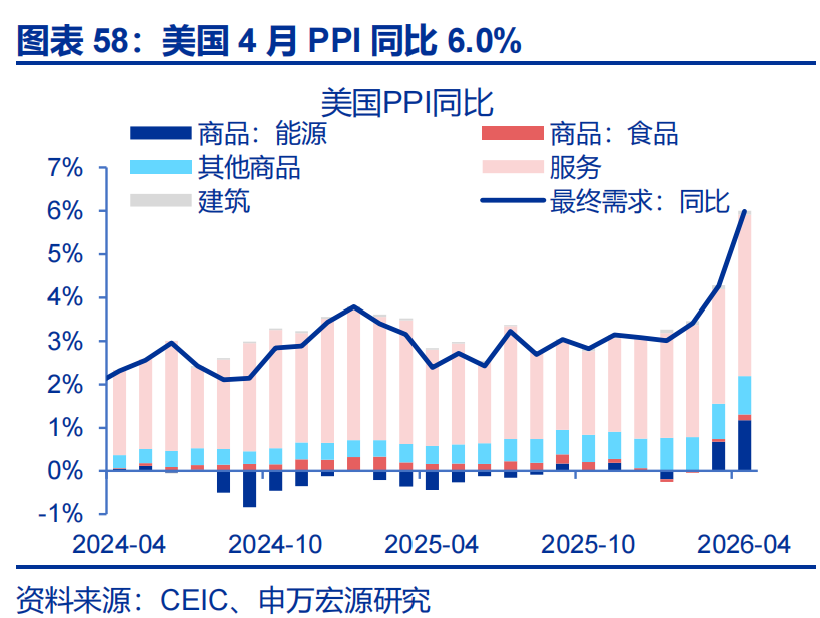

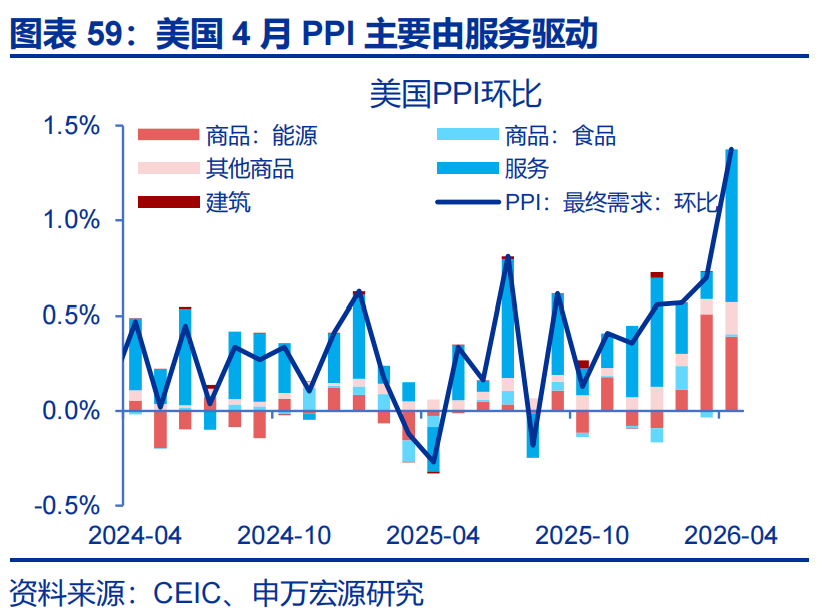

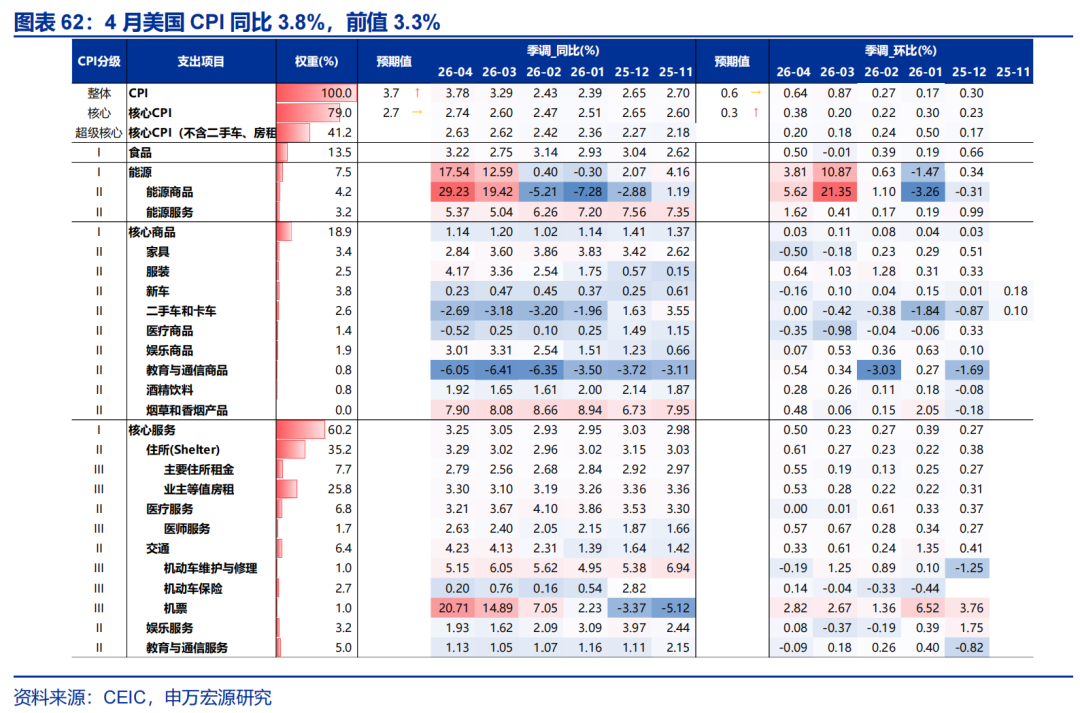

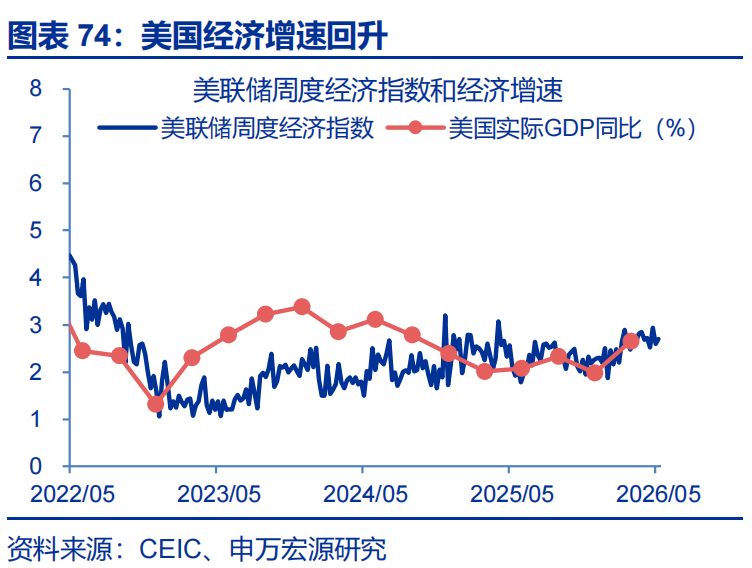

美国4月CPI(核心)、PPI数据强于市场预期,4月零售符合预期。美国4月CPI同比3.8%,核心CPI环比0.4%,强于0.3%的市场预期,房租分项是主要拉动;美国4月PPI同比6.0%,市场预期4.8%,主要由贸易服务中的个人消费分项驱动;4月零售环比0.5%,符合预期。

元股证券:ygzq.hk风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

二、大类资产&海外事件&数据:

(一)权益市场多数回调,能源板块相对占优

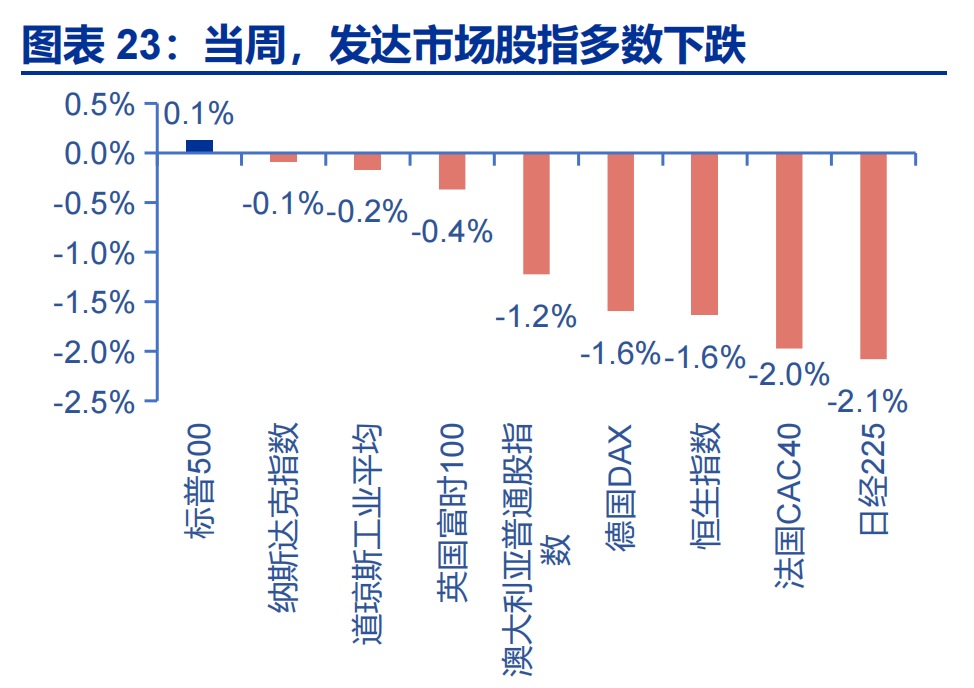

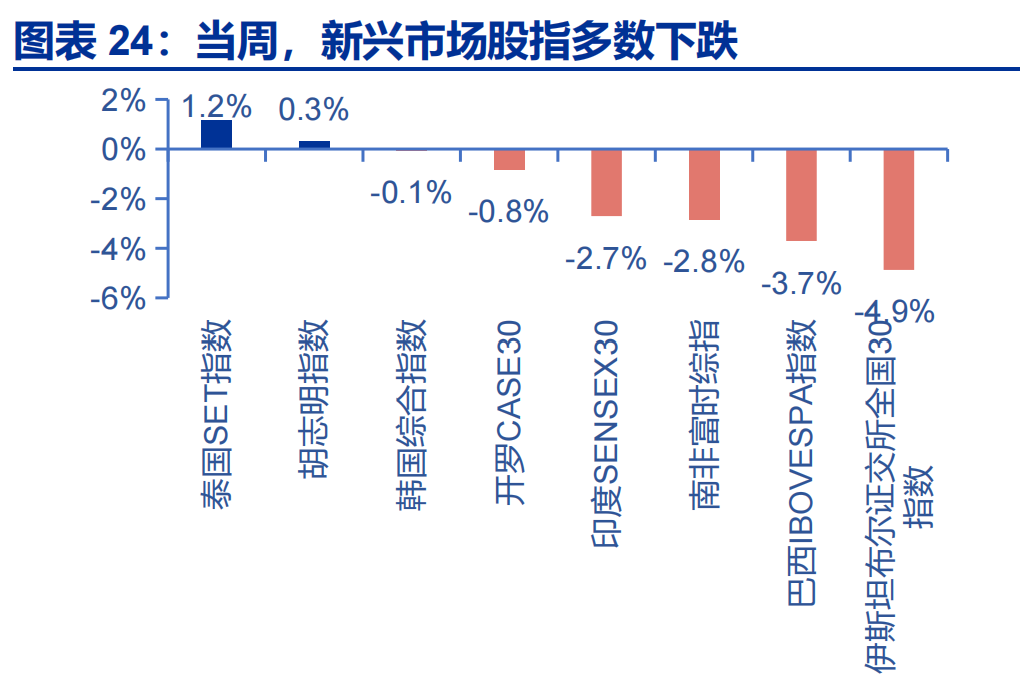

当周,发达市场股指多数下跌,新兴市场股指多数下跌。发达市场股指方面,日经225、法国CAC40、恒生指数分别下跌2.1%、2.0%、1.6%;新兴市场股指方面,伊斯坦布尔证交所全国30指数、巴西IBOVESPA指数、南非富时综指分别下跌4.9%、3.7%、2.8%。

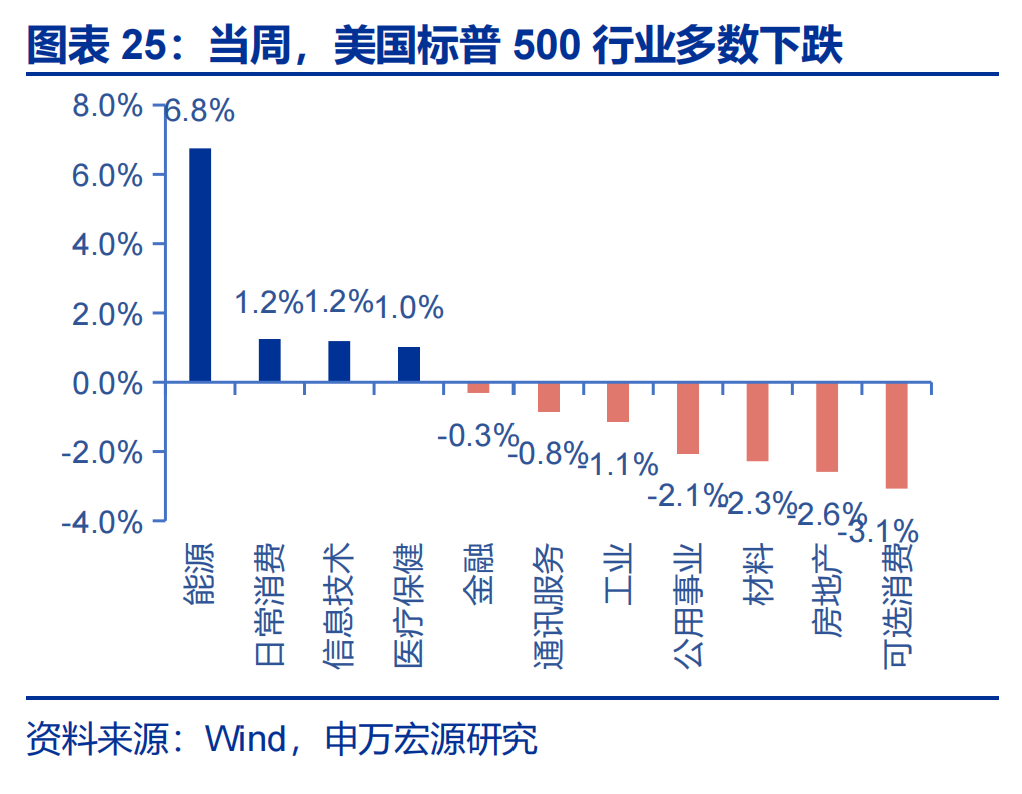

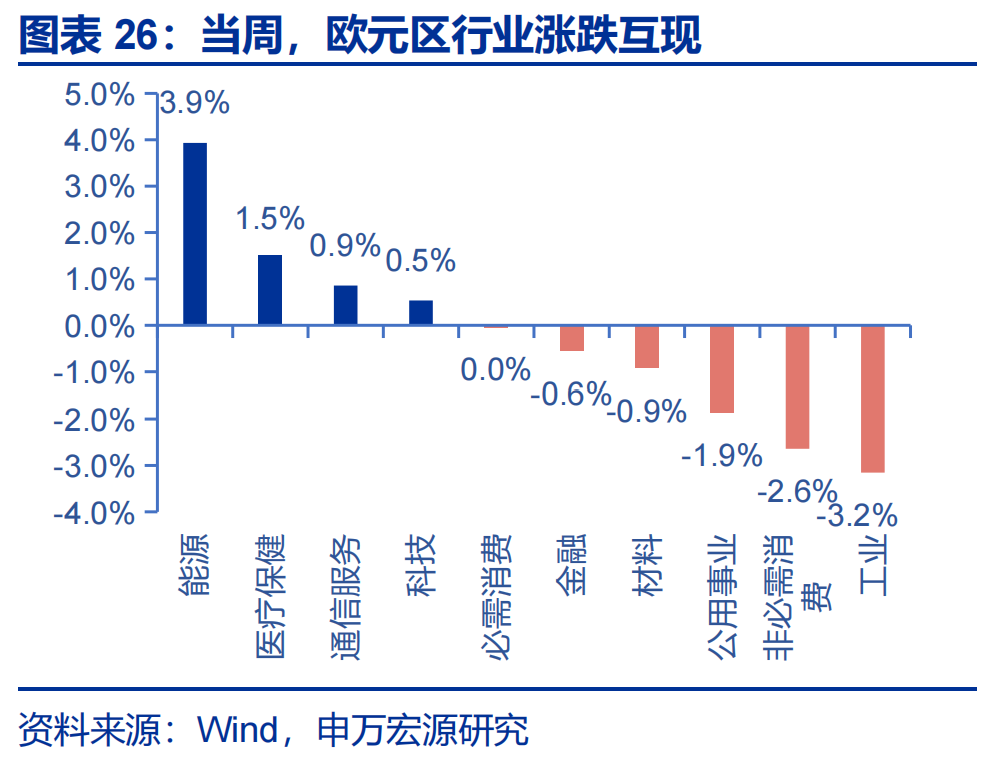

当周,美国标普500行业多数下跌。可选消费、房地产、材料分别下跌3.1%、2.6%、2.3%,能源、日常消费、信息技术分别上涨6.8%、1.2%、1.2%;欧元区行业涨跌互现,工业、非必需消费、公用事业分别下跌3.2%、2.6%、1.9%,能源、医疗保健、通信服务上涨分别3.9%、1.5%、0.9%。

配资炒股

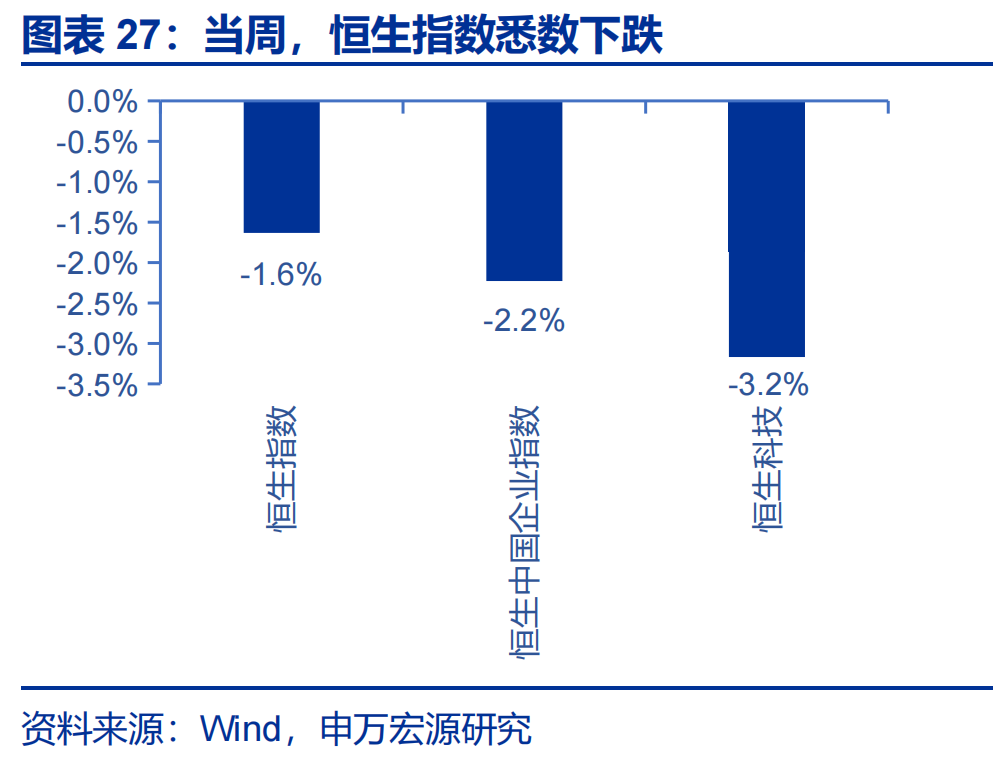

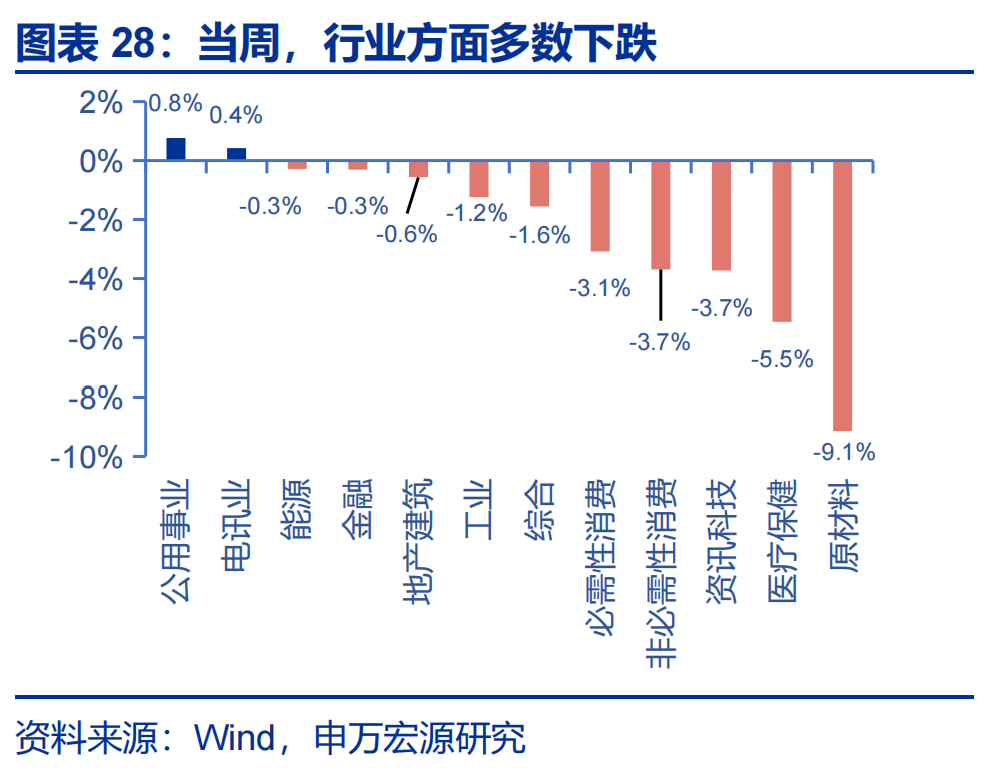

当周,恒生指数悉数下跌,行业方面多数下跌。恒生科技、恒生中国企业指数、恒生指数分别下跌3.2%、2.2%、1.6%。行业方面,原材料、医疗保健、资讯科技分别下跌9.1%、5.5%、3.7%,公用事业、电讯业分别上涨0.8%、0.4%。

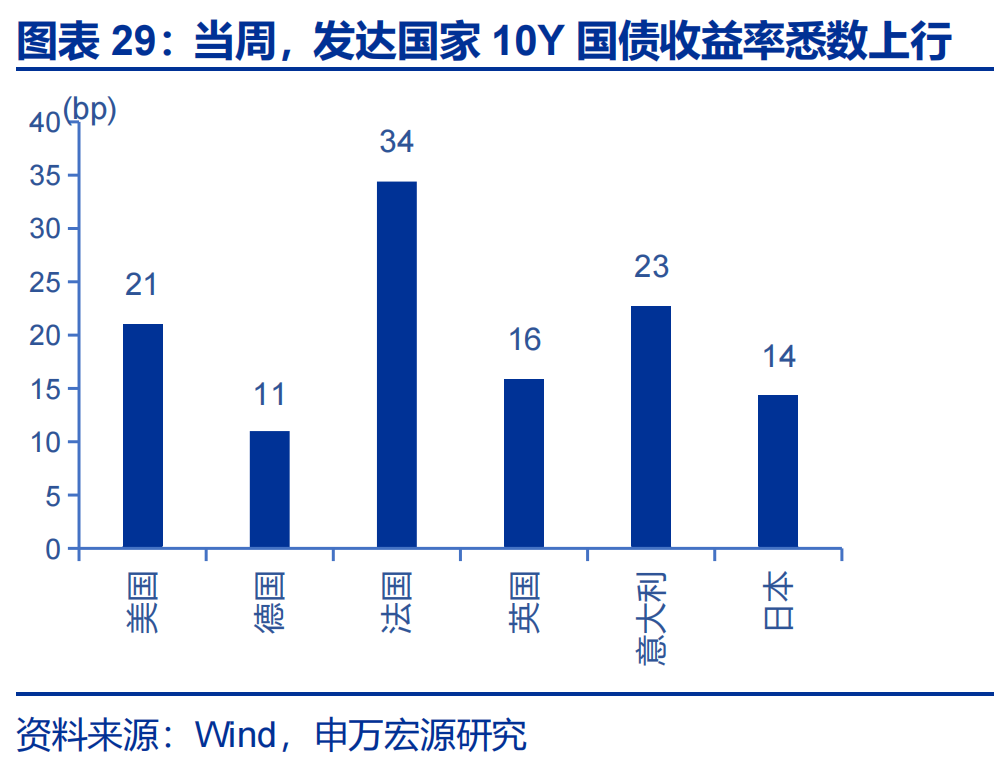

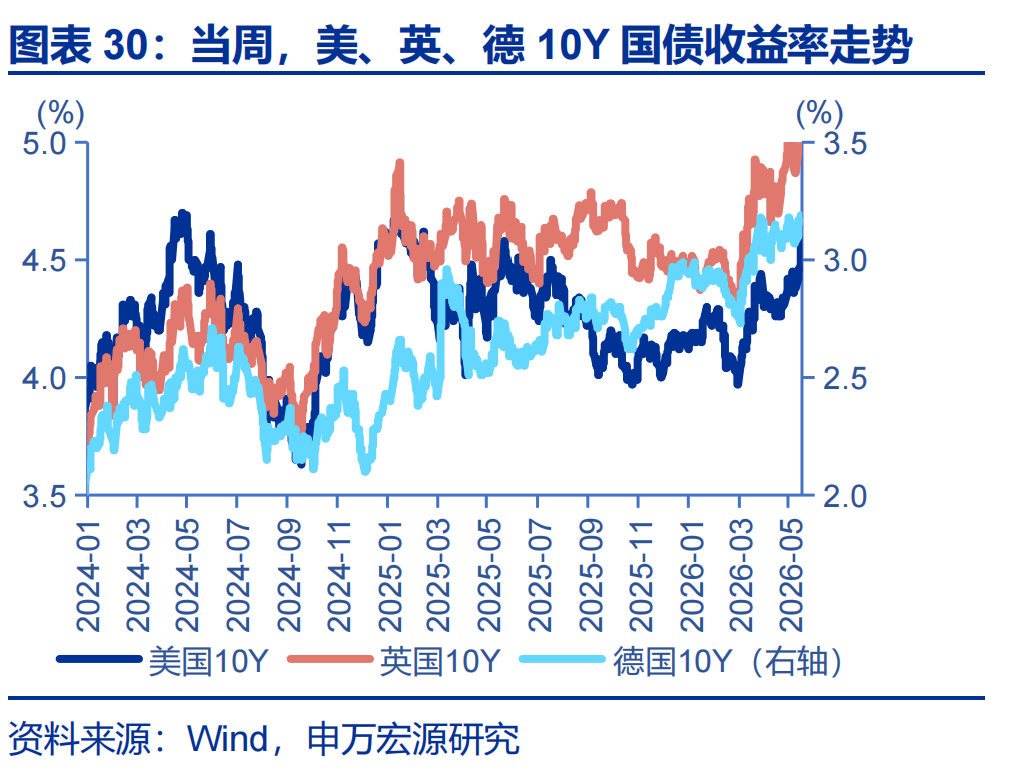

当周,发达国家10年期国债收益率悉数上行。美国10年期国债收益率上行21.00bp至4.60%,德国10年期国债收益率上行11.00bp至3.19%,法国10年期国债收益率上行34.40bp至3.97%,英国10年期国债收益率上行15.84bp至5.03%,意大利10年期国债收益率上行22.70bp至3.96%,日本10年期国债收益率上行14.30bp至2.63%。

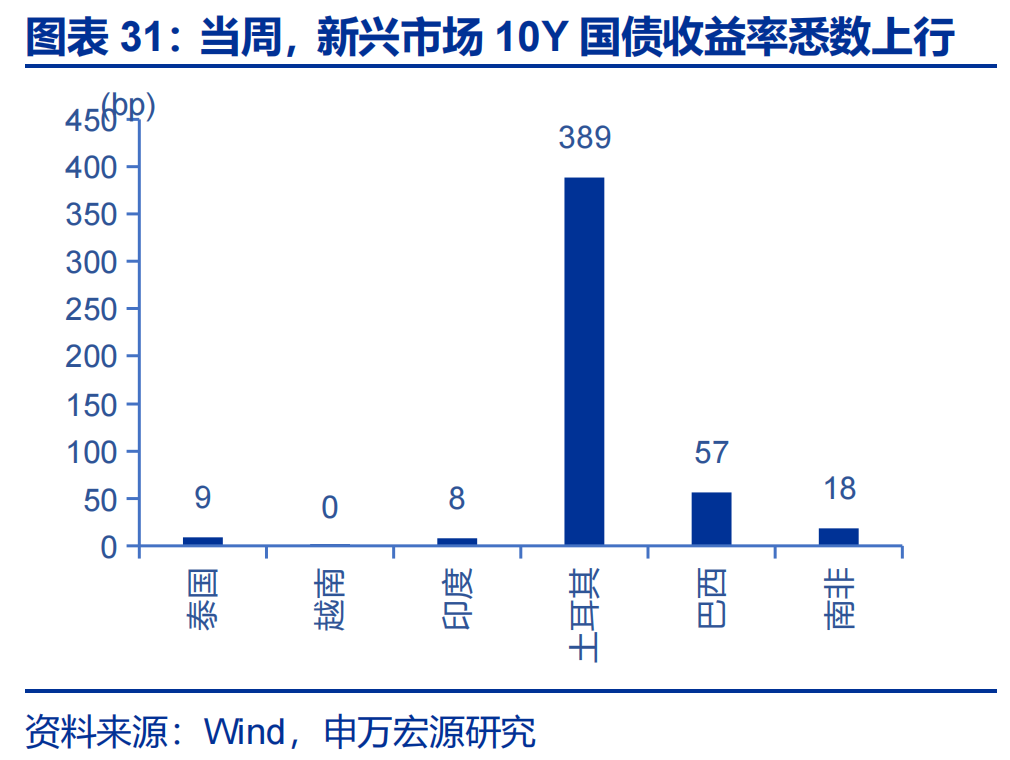

当周,新兴市场10年期国债收益率悉数上行。泰国上行9.00bp至2.24%,越南上行0.30bp至4.38%,印度上行8.00bp至7.06%,土耳其上行388.50bp至35.08%,巴西上行56.50bp至14.46%,南非上行18.50bp至8.82%。

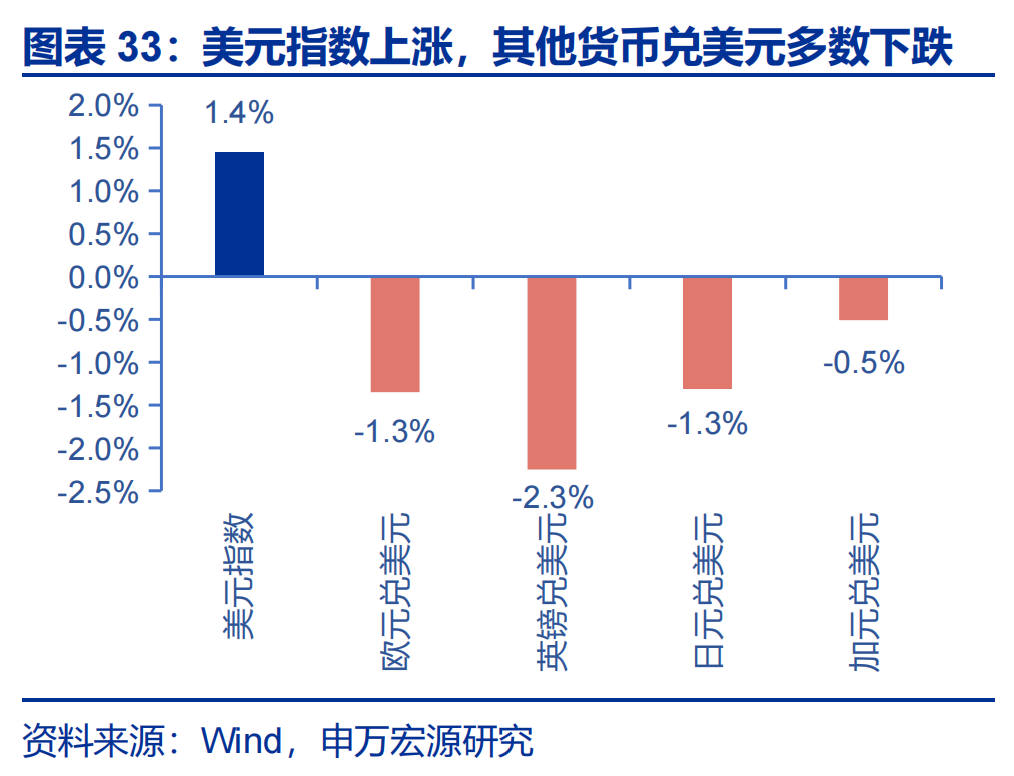

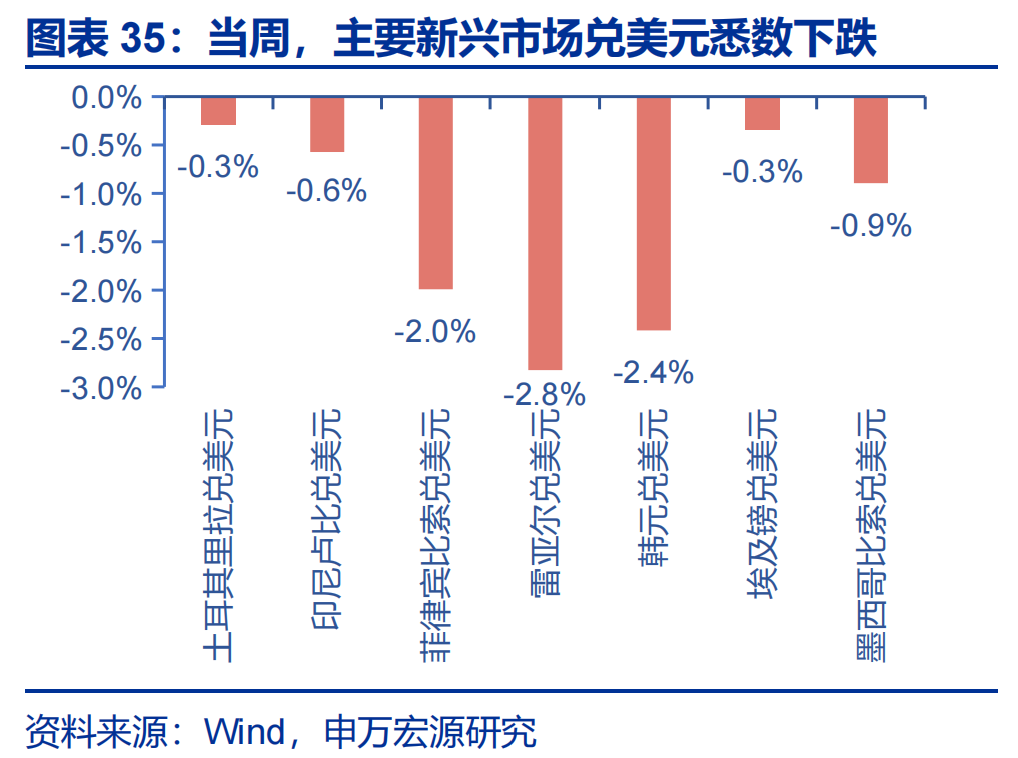

当周,美元指数上涨,其他货币兑美元悉数下跌。美元指数上涨至99.27,欧元兑美元贬值1.3%,英镑兑美元贬值2.3%,日元兑美元贬值1.3%,加元兑美元贬值0.5%。主要新兴市场货币兑美元悉数下跌,巴西雷亚尔兑美元贬值2.8%,菲律宾比索兑美元贬值2.0%,韩元兑美元贬值2.4%,印尼卢比兑美元贬值0.6%,埃及镑兑美元贬值0.3%,墨西哥比索兑美元贬值0.9%,土耳其里拉兑美元贬值0.3%。

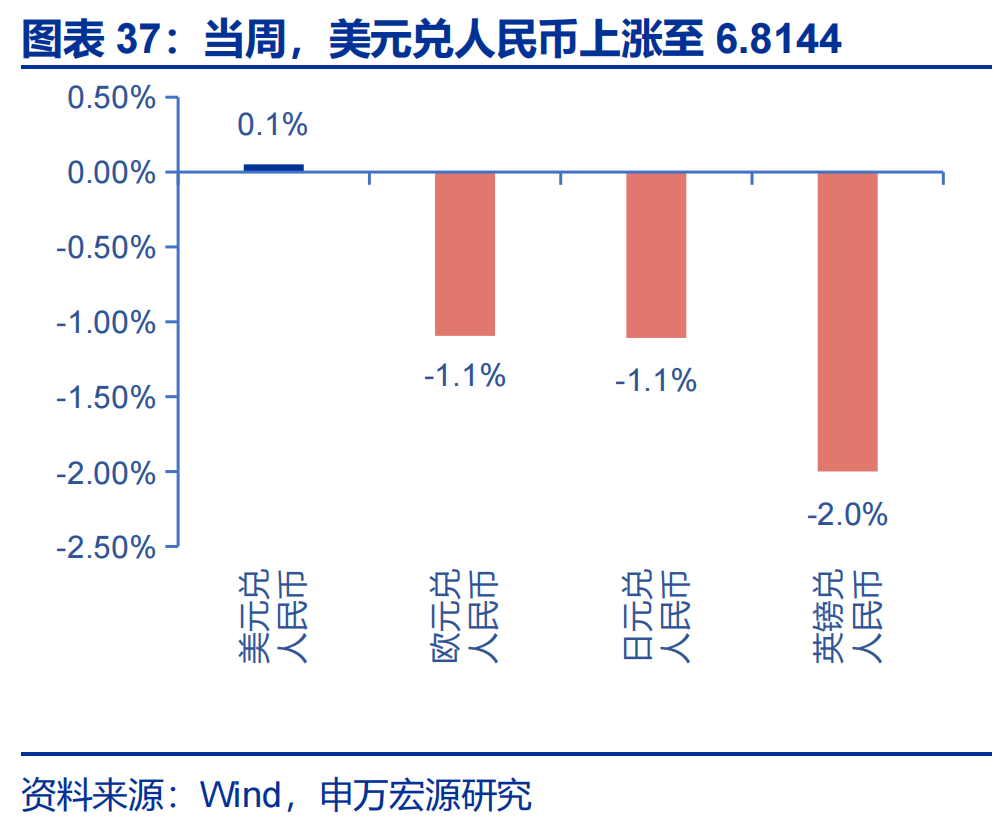

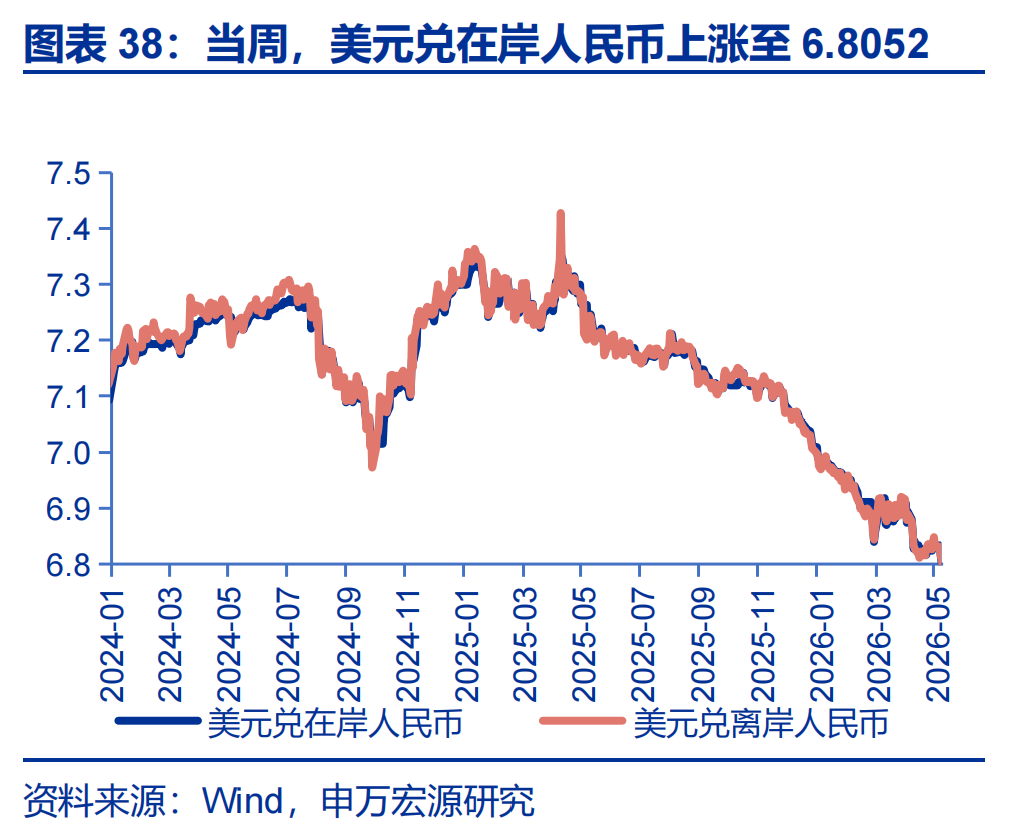

当周,人民币兑美元贬值。美元兑在岸、离岸人民币汇率分别变动至6.8052和6.8144,欧元兑人民币贬值1.1%,日元兑人民币贬值1.1%,英镑兑人民币贬值2.0%。

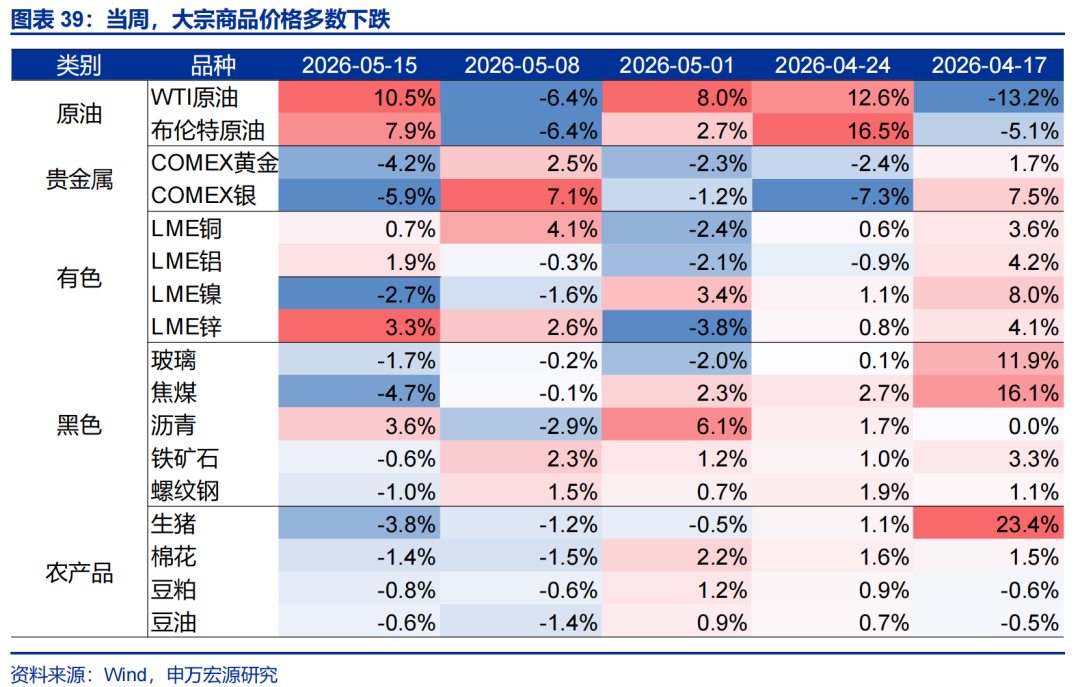

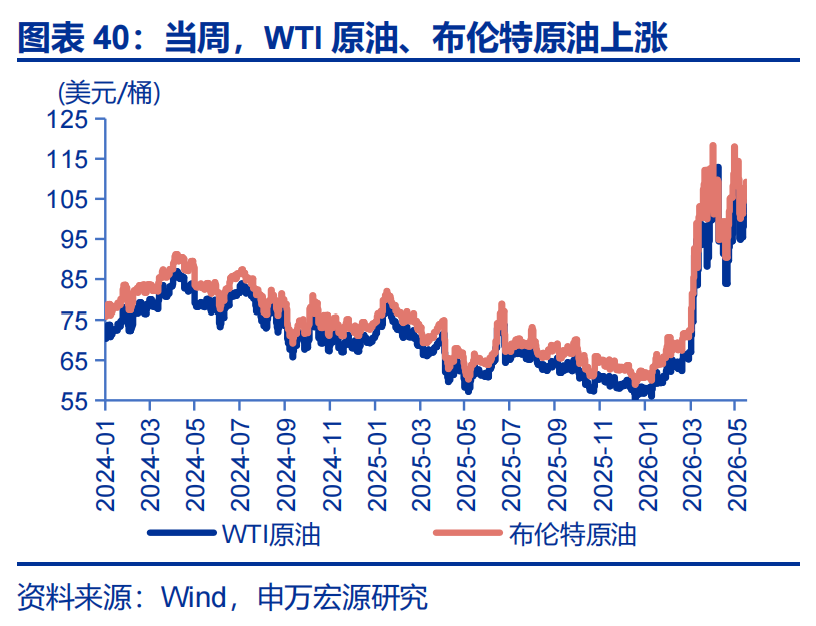

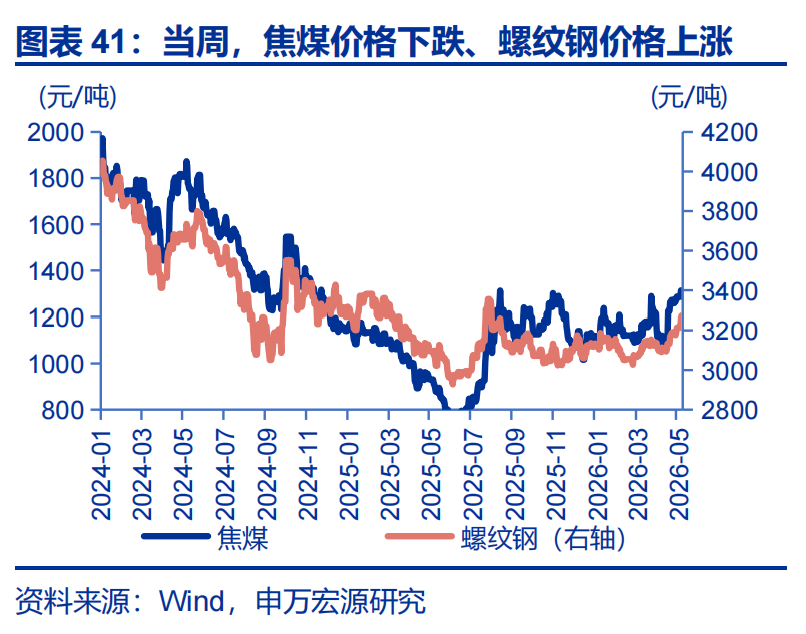

当周,大宗商品价格多数下跌。布伦特原油价格上涨7.9%至109.3美元/桶,WTI原油价格上涨10.5%至105.4美元/桶,LME镍价格下跌2.7%至18550美元/吨,玻璃价格下跌1.7%至1037元/吨,生猪价格下跌3.8%至10790元/吨。

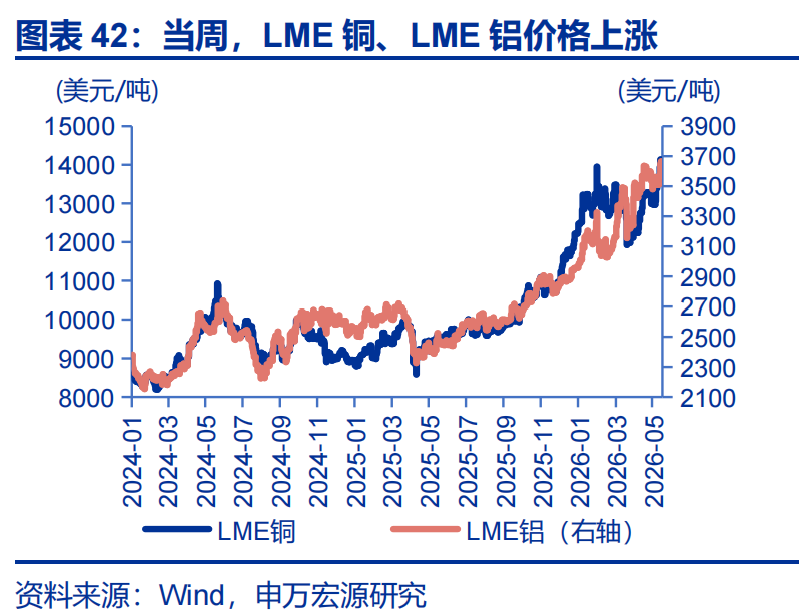

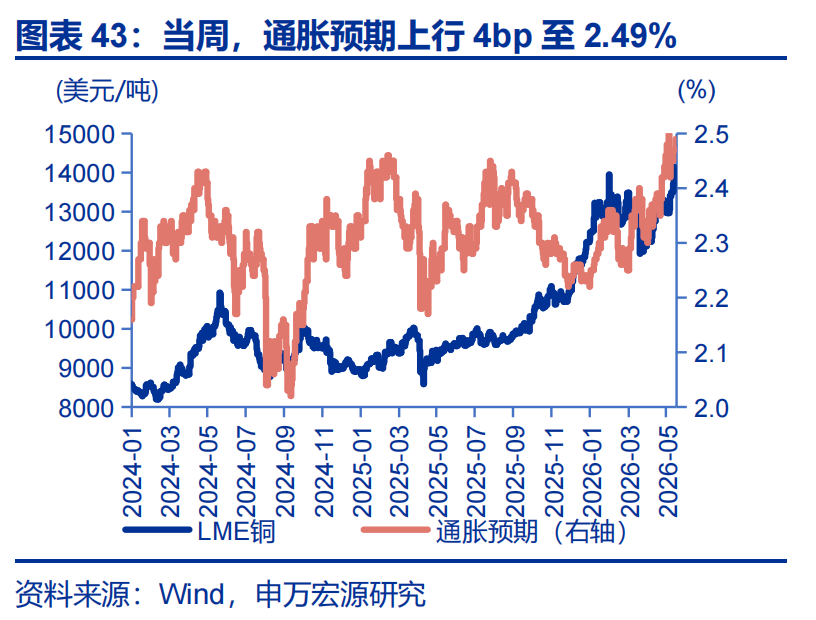

当周,有色金属价格上涨、贵金属价格悉数下跌。LME铝上涨1.9%至3578美元/吨,LME铜上涨0.7%至13595美元/吨;通胀预期上行4bp至2.49%;COMEX银价格下跌5.9%至76.00美元/盎司,COMEX金价格下跌4.2%至4524.30美元/盎司;10Y美债实际收益率上行17bp至2.10%。

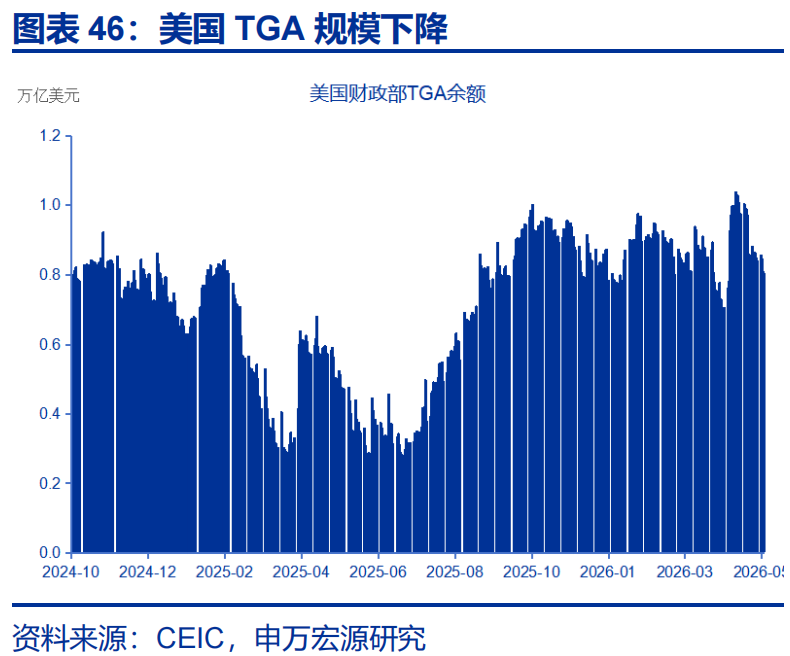

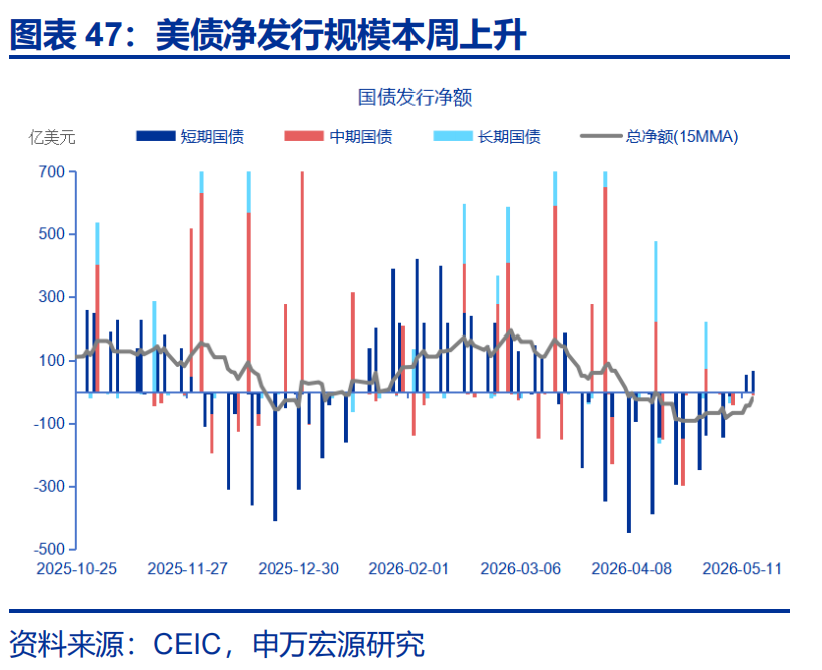

(二)美债:TGA规模下降,美债净发行上升

截至2026年5月14日,美国TGA余额降至8024亿美元,较上周下降;本周(2026年5月11日-2026年5月14日),短期国债出现多日较高规模赎回,美债15日滚动净发行额最新升至-19亿美元。

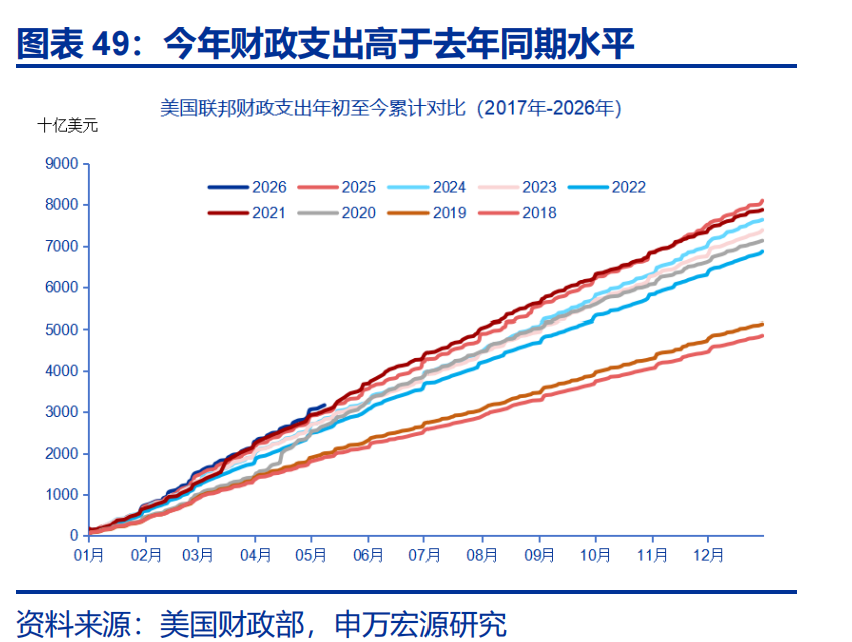

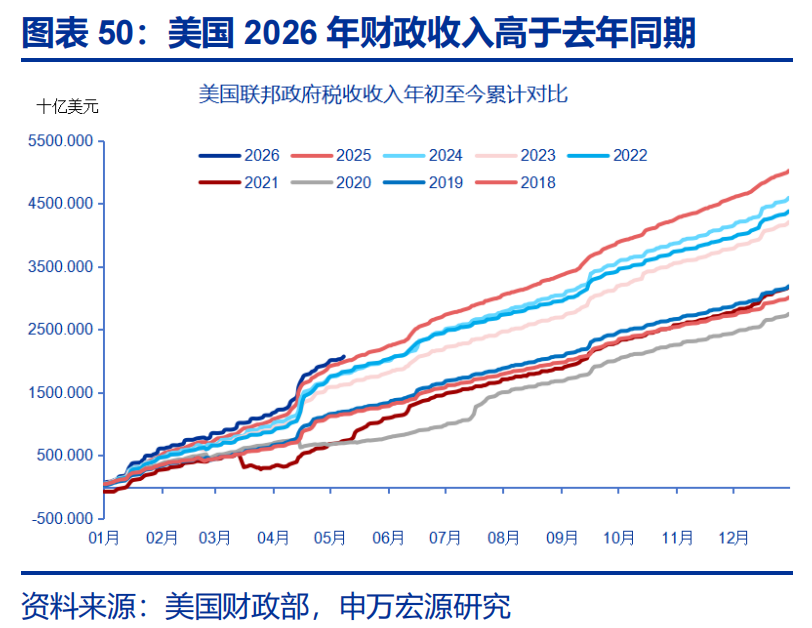

(三)美国财政:美国赤字规模高于去年同期水平

截至2026年5月9日,美国2026日历年累计财政赤字规模4153亿美元,去年同期为4125亿美元;累计支出规模31664亿美元,去年同期29963亿美元;累计财政税收收入20696亿美元,去年同期19839亿美元;关税收入规模1111亿美元,去年同期469亿美元。

(四)中期选举:特朗普净支持率-20%

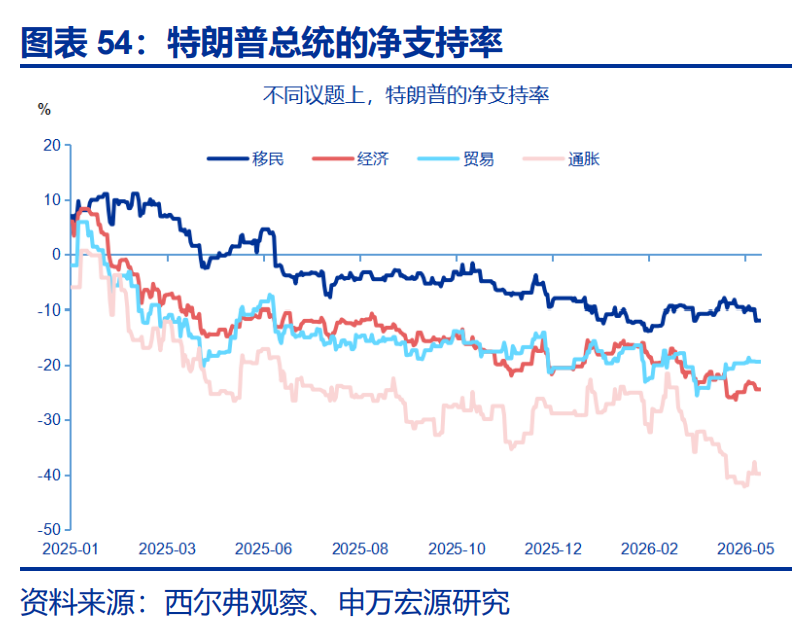

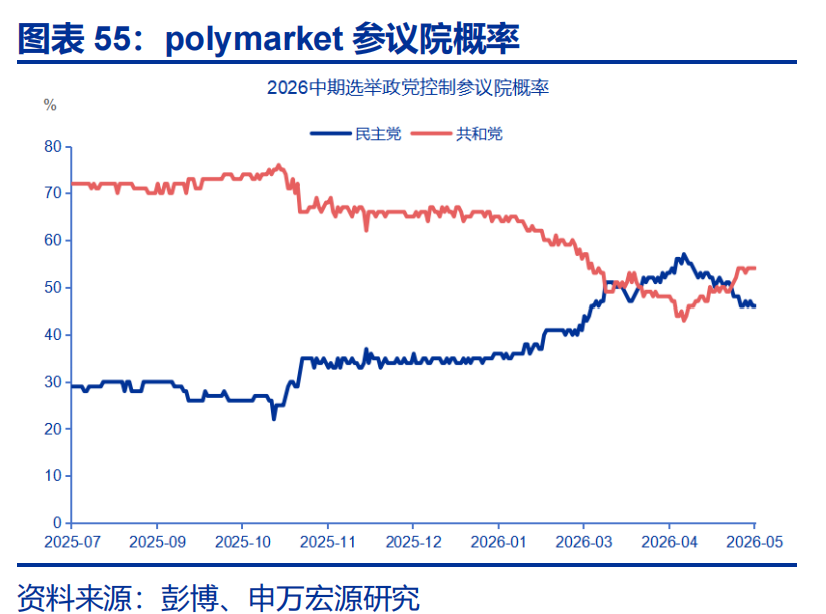

截至2026年5月15日,特朗普支持率38%,反对率58%,净支持率为-20%;国会层面,民主党支持率48%,共和党支持率42%,民主党领先6个百分点。特朗普移民政策净支持率-12%,经济政策净支持率-24%,贸易政策净支持率-19%,通胀政策净支持率-40%。截至5月14日,polymarket市场显示民主党夺取参议院控制权的概率为46%,共和党为54%。

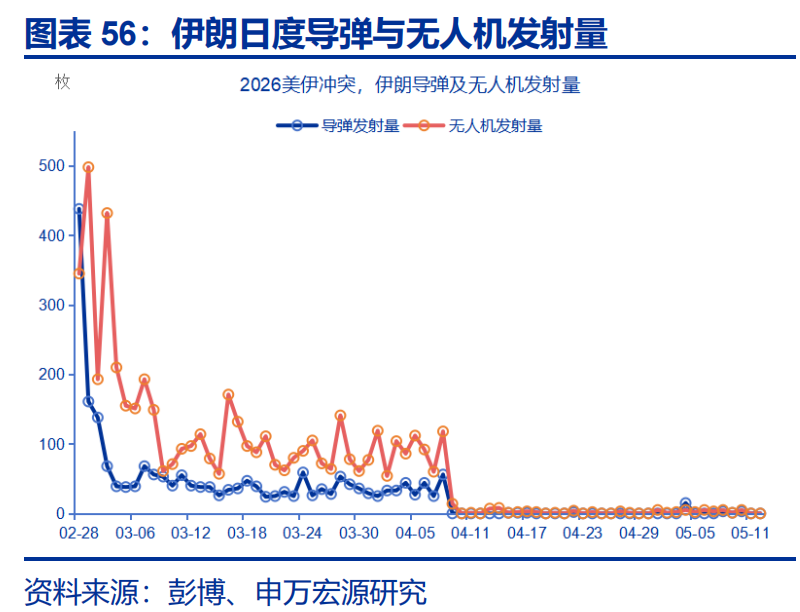

(五)美伊冲突:霍尔木兹海峡仅零星船只通过

自冲突开始以来,伊朗每日弹道导弹发射总量由2月28日的438枚下降至5月12日的0枚,无人机发射数量由2月28日的345架降至5月12日的0架。霍尔木兹海峡油轮船只通过数量从2月28日的55艘降至5月15日的4艘。

(六)PPI:美国4月PPI超预期强劲

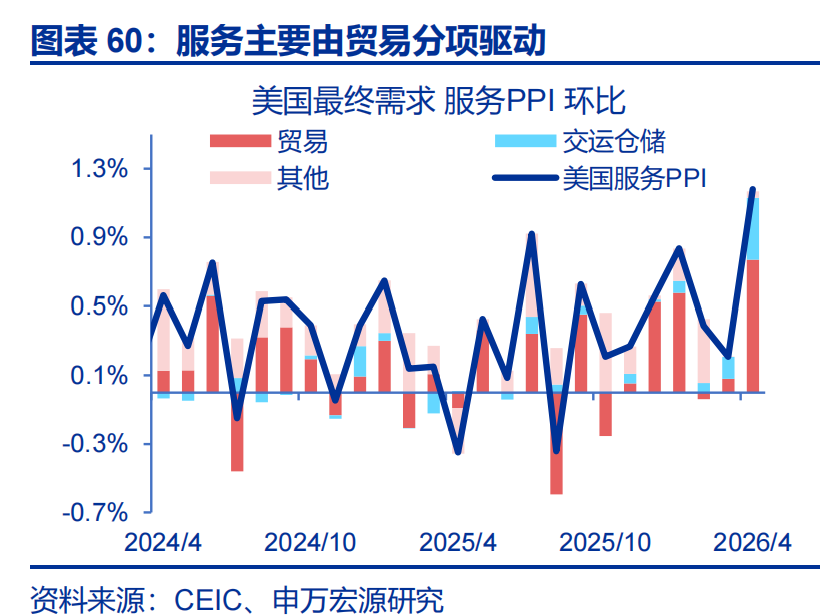

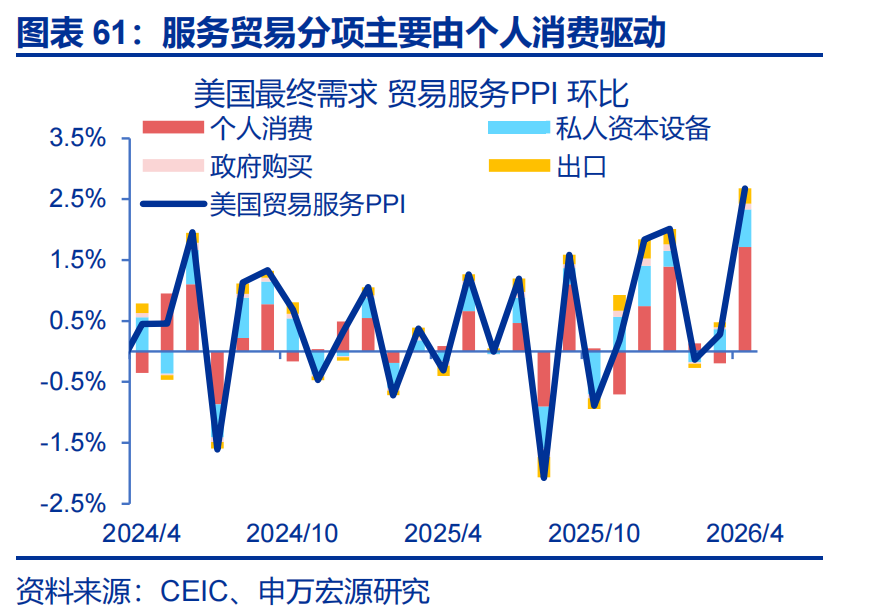

美国4月PPI同比6.0%,市场预期4.8%。4月PPI环比1.4%,市场预期0.5%,超市场预期强劲。从结构上来看,4月美国PPI主要由贸易服务中的个人消费分项驱动,显示上游成本压力正向下游传导,数据公布后,美联储年内加息概率小幅提升。

(七)CPI:美国4月核心CPI强于预期

美国4月核心CPI强于预期,房租分项是主要拉动。美国4月CPI同比3.8%,预期3.7%,前值3.3%。4月美国CPI环比0.6%,基本符合预期,前值0.9%;4月美国核心CPI同比2.7%(季调),核心CPI环比0.4%,强于0.3%的市场预期;结构上,能源通胀环比小幅放缓,食品分项环比升至0.5%,但剔除房租之后的核心通胀表现平稳。

4月房租通胀在“技术性”调整影响下走强,是暂时性的。4月房租分项环比0.6%,过去3个月均值仅0.2%,大幅升温。但是,4月房租走强的主因是“一次性”技术调整。因政府关门,去年10月的房租数据无法采集,因此该月房租被劳工局视为0变化(carry forward),导致2026年4月房租环比虚高(6个月轮换,基数实质上是2025年4月)。

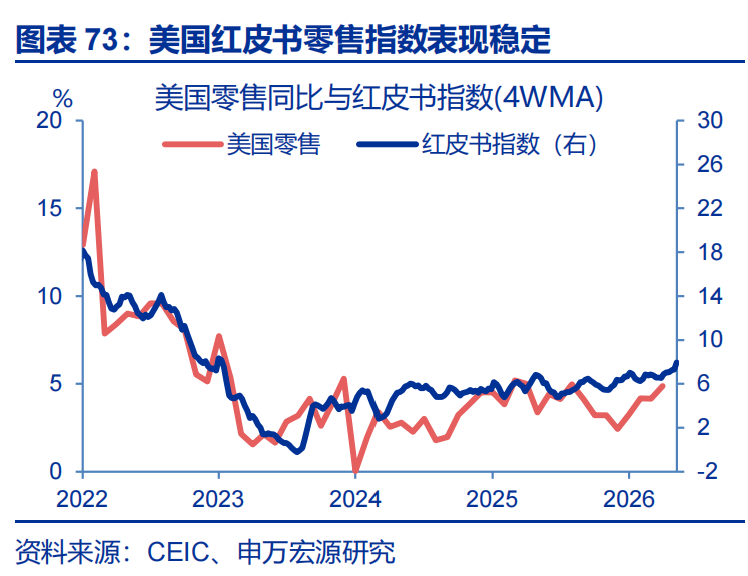

(八)零售:美国4月零售销售符合预期

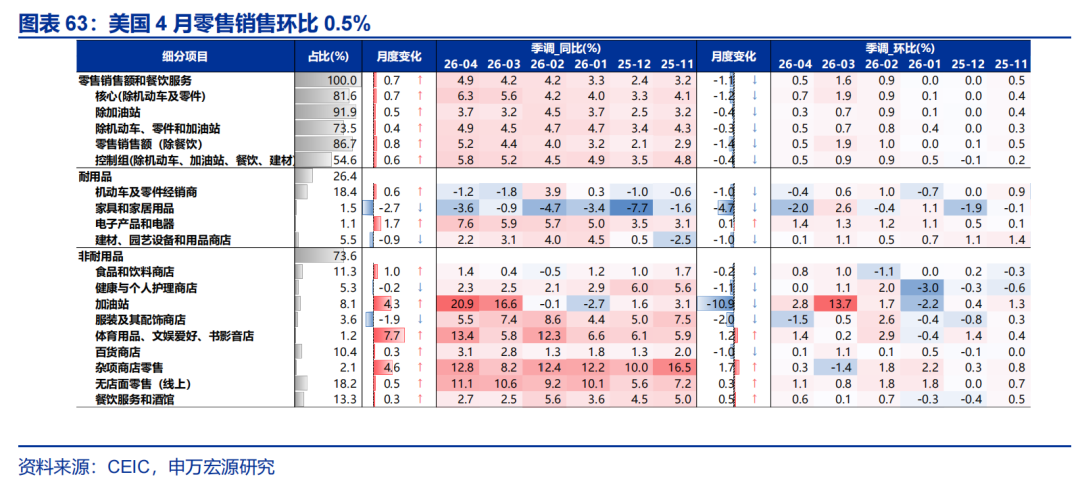

美国4月零售销售环比0.5%,符合市场预期。结构上,加油站消费依然维持强劲,反映油价上涨。但是,家具、服装消费4月环比分别走弱至-2.0%、-1.5%。后续,持续高位的汽油价格可能对美国居民消费形成冲击。

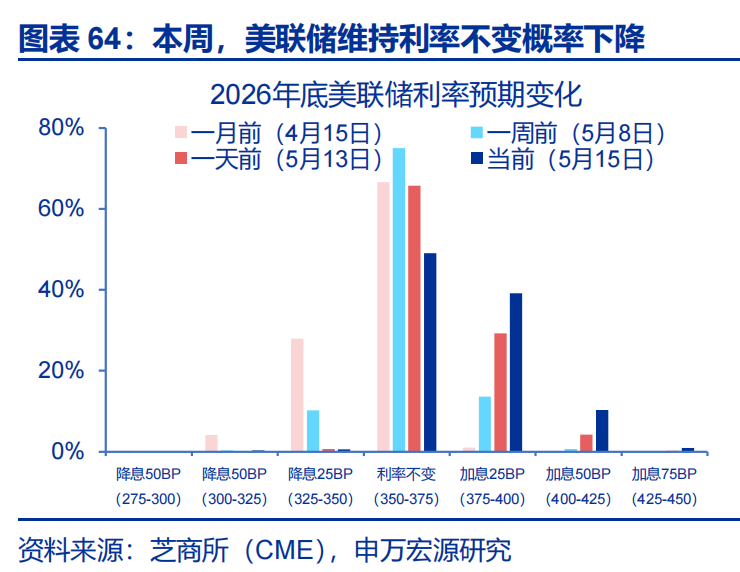

(九)海外央行:年内美联储加息预期小幅提升

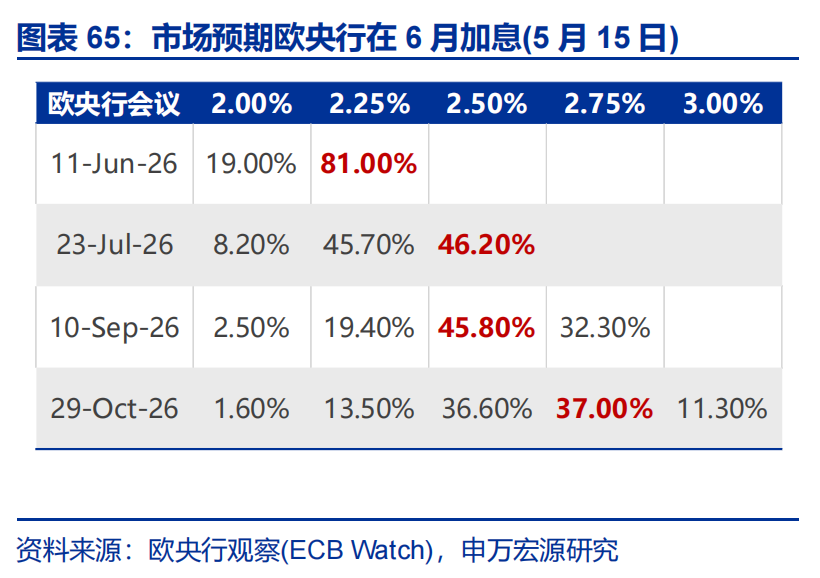

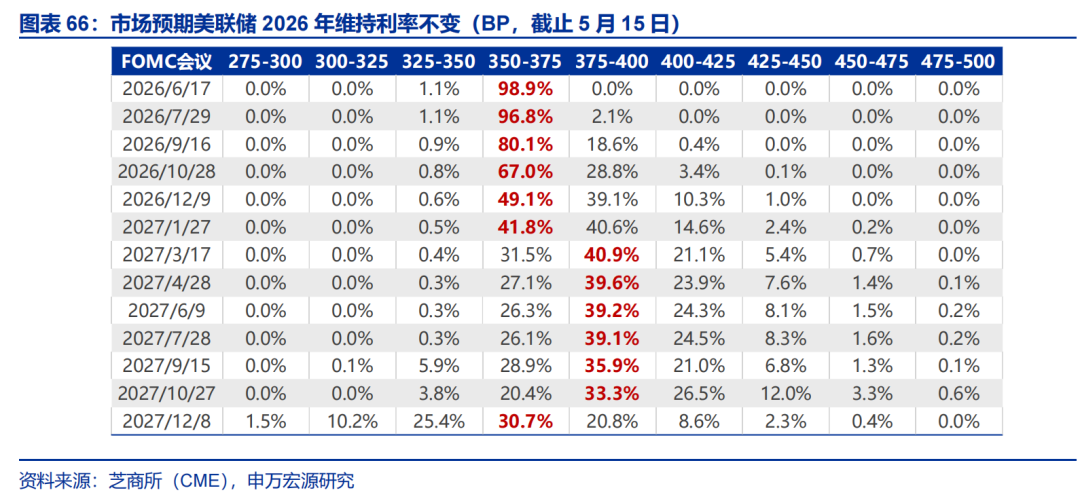

本周,在强劲的通胀数据公布后,市场对美联储年内加息25BP预期上升至40%,维持利率不变预期下降至49%,降息25BP的概率维持在0左右。欧央行方面,市场仍然预期开启加息时点为6月。

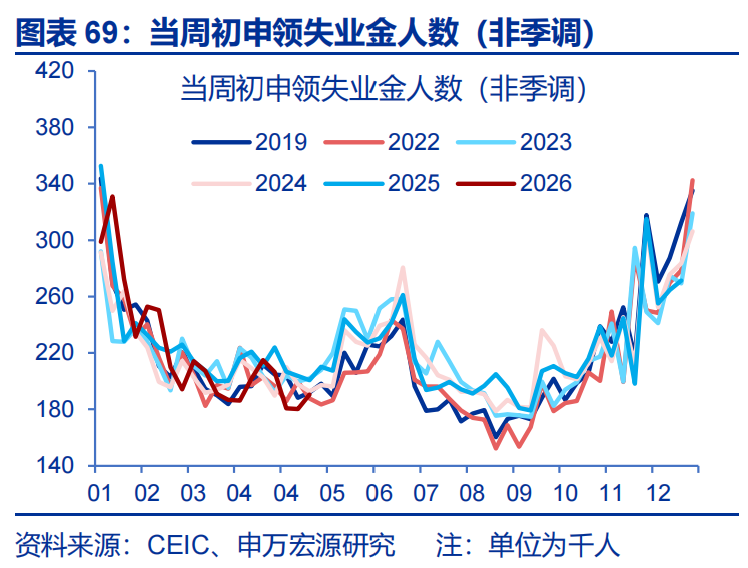

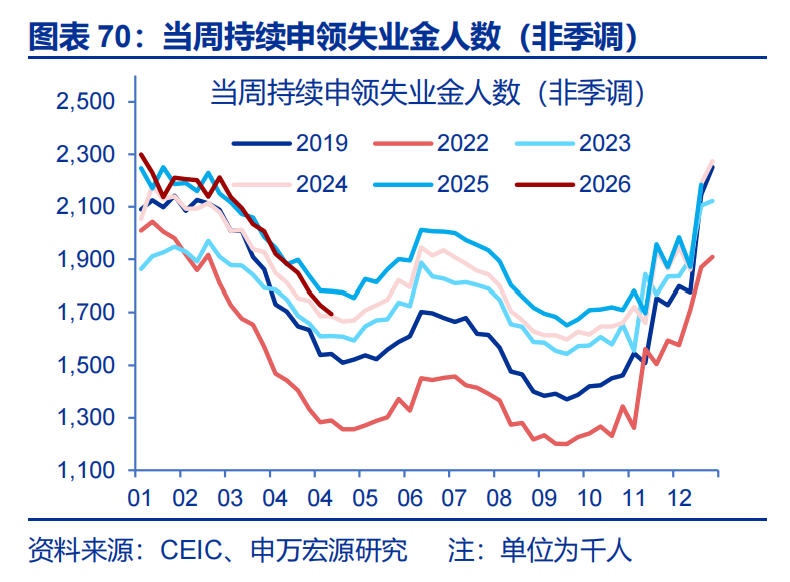

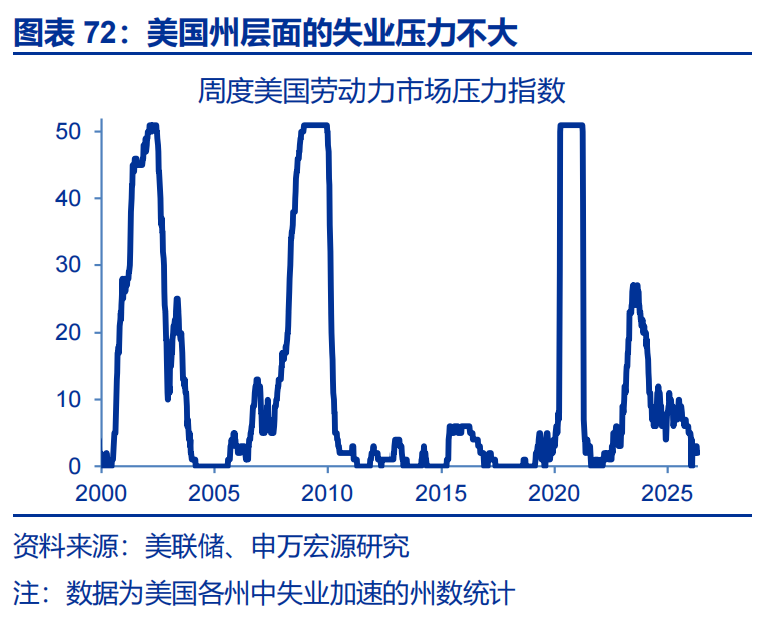

(十)高频:失业金申领人数高于市场预期

截止5月9日当周,美国失业金初申领人数21.1万人,高于市场20.5万人的预期。截止5月2日当周,续请失业金人数178.2万人,高于市场178万人的预期(均为季调口径)。从非季调口径来看,美国两口径失业金申领人数数据均符合历史规律。

三、全球宏观日历:关注美国5月Markit PMI

风险提示

1、地缘政治冲突升级。美伊冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

THE END

]article_adlist-->

+报告信息

]article_adlist-->

内容节选自申万宏源宏观研究报告:

《被虚构的“沃什冲击”一“流动性笔记”系列之十一》

证券分析师:

赵 伟申万宏源证券首席经济学家

陈达飞 首席宏观分析师

赵 宇 高级宏观分析师

李欣越 高级宏观分析师

王茂宇 高级宏观分析师

联系人:

陈达飞

发布日期:2026.5.17

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘生傲 配资开户流程风控机制

元股证券-理财顾问中心提示:本文来自互联网,不代表本网站观点。