(来源:拔萃资本)期货配资交易平台

上周回顾

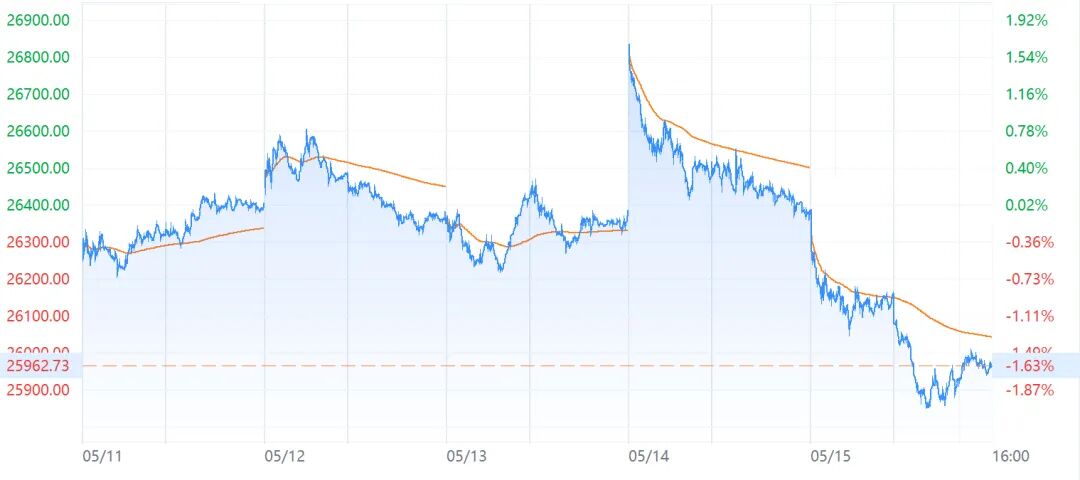

上周港股三大指数齐跌,恒生指数报25,962.73点,周跌1.63%;国企指数报8,691.03点,周跌2.23%;恒生科技指数报4,941.14点,周跌3.17%。

恒生指数周走势图

资金流向

数据来源:Futu

拔萃视点

上周,港股市场波动剧烈,三大股指集体收跌。前半周资金继续围绕AI产业链抱团,后半周则因全球通胀与利率预期重新升温,风险偏好快速回落,市场风格明显切换。

周初,全球科技股持续释放超预期财报,市场继续围绕AI硬件与算力需求展开交易。港股由于缺乏纯AI硬件龙头,资金集中涌入具备映射属性的稀缺标的。南方两倍做多海力士、三星环球半导体成交额持续放大,澜起科技港股亦连续上涨,相较A股溢价超过50%。市场资金高度集中于少数AI算力链资产,暴露出港股科技资产供给不足下的交易脆弱性,一旦风险偏好出现波动,高拥挤板块容易出现快速回撤。

与此同时,全球AI资本开支周期仍在加速。市场消息称,DeepSeek首轮融资目标规模达到500亿元,总估值或突破3,500亿元;字节跳动则将2026年AI资本开支计划进一步上调至超过2,000亿元。海外方面,Anthropic被报道正寻求至少300亿美元融资,估值接近万亿美元;AI芯片公司Cerebras Systems IPO首日股价亦大涨近70%,进一步强化了全球资本市场对于AI算力与基础设施的追逐情绪。整体来看,AI仍是当前最强交易主线,但随着全球资金持续集中于少数算力、半导体与AI平台资产,交易结构也正变得越来越拥挤,波动率明显提升。

本周另一焦点则是阿里巴巴与腾讯财报。两家公司均释放出明确的AI投入信号,但市场给出的反馈明显不同。阿里巴巴季度收入同比增长3%,云业务收入同比增长38%,首次披露AI产品收入规模,AI相关ARR已突破358亿元。公司管理层明确表示,未来AI相关产品收入占比有望超过50%,并预计未来数据中心规模较2022年增长十倍以上。虽然短期自由现金流与盈利能力承压,但市场更愿意交易其“AI商业化弹性”与未来增长空间,财报后阿里美股单日上涨约8%。相比之下,腾讯则展现出更强的经营稳健性。公司一季度收入同比增长9%,净利润同比增长21%,游戏与广告业务维持较强现金流能力。但电话会上,腾讯同样强调AI投入仍将持续加码,资本开支达到370亿元,并承认目前仍处于AI追赶阶段。美股财报后涨超4%。

宏观层面,本周中美高层会晤同样是市场关注重点。双方均释放出继续维持沟通、推进部分经贸合作的信号,对市场情绪形成阶段性支撑,但并未改变投资者对于全球流动性与通胀环境的担忧。

随着周中后美国通胀数据与长债收益率再度上行,市场交易逻辑重新回到“高油价、高通胀、更长时间高利率”。美国4月PPI大幅超预期,美国30年期国债收益率重新突破5%,日本与英国长债收益率亦创多年新高,全球债市出现明显抛售。市场对美联储降息的预期快速回撤,并重新开始交易高利率环境下的流动性压力。在此背景下,全球风险资产普遍承压,周五韩国KOSPI指数大跌6%,港股与美股同步回调,黄金、白银等资产亦明显调整。

配资炒股整体来看,本周港股仍围绕AI主线展开,但交易拥挤度与市场波动同步上升。当前港股整体估值仍处低位,但真正具备“AI硬科技”属性的资产较为稀缺,资金持续集中于少数标的;同时,市场仍面临IPO供给增加、部分板块解禁以及外部利率环境不确定性等扰动。因此,后续更适合围绕业绩兑现能力与现金流较强的AI核心资产进行精选,同时适当关注高分红、防御性板块,以应对市场波动。

以上仅代表个人观点,不足以作为投资依据,也不对任何投资行为负责。

股市有风险,入市需谨慎!

]article_adlist-->

元股证券:ygzq.hk

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券-理财顾问中心提示:本文来自互联网,不代表本网站观点。